l Само за седмица засекли 1500 фирми дубльори

l Укриването на обороти лишава хазната от 500 млн. лева годишно

Компания работи в един и същи офис, но чрез няколко фирми. Едната е регистрирана по ДДС, а останалите не са. Когато оборотът на нерегистрираните дружества от групата наближи 50 хил. лв., се създава ново дружество и новите клиенти се фактурират през него или се прехвърлят част от старите. Крайната цел е да се поддържа само една регистрирана по ДДС фирма, а останалите да са “свободни”.

Друга компания работи също в един обект, също чрез няколко нерегистрирани по ДДС фирми, като за целта всяка от тях контролирано поддържа оборот под 50 хил. лв. При достигане на този праг се регистрира нова фирма, така че нито една от фирмите от групата да не достигне оборот от 50 хил. лв. за предходните 12 месеца и да не се регистрира.

Най-често фирмите дубльори са на един собственик, но има и случаи, в които се сменят собственици, и то така, че да не се установи връзка между тях.

Тези две данъчни схеми за укриване на ДДС набраха сила през 2018 и 2019 г., разказаха за “24 часа” инспектори. И дадоха реални примери. Популярна верига сладкарници е регистрирала над 40 фирми, за да използва схемите.

Друг пример - търговец на бяла техника отваря нова фирма веднага след като наближи облагаемият оборот и през нея прекарва търговската си дейност.

Така за година

работи с над 60

нови дружества

Разновидност на тази схема е да се работи с една фирма ЕТ и една регистрирана по ДДС, като различните сделки минават през едната или другата според необходимостта.

Само за седмица данъчните засичат около 1500 нови фирми, за които впоследствие се установява, че са свързани с вече работещи компании.

В края на миналата година НАП дори започна акция срещу заведения в София заради натрупани публични задължения в размер на 15 млн. лв.

“Проверяват се ресторанти, няколко вериги, които имат десетина популярни ресторанта в София. Проблемът е доста по-значим от конкретния случай, защото се превърна в практика едно и също заведение да бъде експлоатирано от много на брой фирми, т.е. създава се едно дружество, то работи, работи, ако възникне някакъв данъчен проблем, на

следващата

сутрин се оказва,

че обектът се

стопанисва от

нова фирма,

и така този цикъл продължава безкрайно, като предходните дружества трупат задължения, често в размер на милиони”, обясни причините тогава говорителят на НАП Росен Бъчваров.

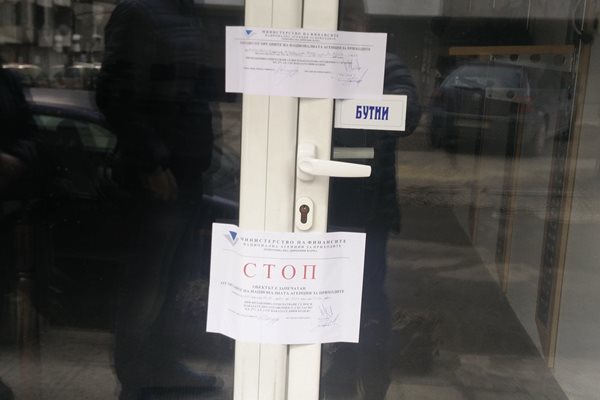

При рутинна проверка в известно заведение в центъра на столицата данъчните откриват, че невинаги се издават касови бележки и се укрива оборот. След като то е запечатано за две седмици, инспекторите установяват, че същият персонал е преназначен в нова фирма, която продължава да оперира в съседен обект. През това време

запечатаният е

с табела

“Заведението

е в ремонт”

В отговор на парламентарен въпрос през декември 2019 г. финансовият министър Владислав Горанов съобщи, че по консервативни оценки почти половин милиард лева се губи ежегодно от некоректно отчитане на продажби и обороти.

Сложността на този вид данъчни измами идва от това, че чрез хватки, всъщност позволени от закона, се извършват данъчни нарушения, които нанасят щети на хазната. Законът не забранява използване на един офис или обект от две и повече фирми, няма пречка и за брой регистрирани фирми на един или няколко собственици.

За да затворят тези вратички, по предложение на финансовото министерство в края на 2019 г. парламентът прие поправки в Закона за ДДС. Според тях фирми или еднолични търговци, които извършват еднородна дейност в един и същи обект, или две и повече свързани лица, които действат съгласувано, при задължителната регистрация по ДДС подават справка за облагаемия оборот.

Заради многото спорове около тази разпоредба НАП издаде тълкуване, което обясни що е то еднородна дейност, както и други указания, които облекчават решаването на спорни казуси при проверки.

“Замяна или редуване непосредствено във времето на две или повече данъчно задължени лица, извършващи дейността, е записано в тълкуванието. Това правило

не се прилага,

ако има

прекъсване

над 1 месец

В указанието се цитират съдебни решения и е описан конкретен случай на злоумишлено избягване на законови разпоредби. Фирма, приближавайки прага за регистрация по ДДС, формално не прекъсва работа и не напуска обекта, но паралелно с нея в същия обект се появява нова фирма с друг собственик. Тя поема част от дейностите, но в такъв обем, че присъствието ѝ там противоречи на нормалната икономическа логика, дават пример данъчните.

В този случай инспекторите са инструктирани да приемат, че първата фирма е преустановила работата си де факто, а фирмата дубльор се подготвя да поеме нейната дейност, докато самата тя достигне прага от задължителна регистрация по ДДС, когато ще се е появила следващата в същия обект, и т.н.

Освен по липсата на нормална икономическа логика за съществуване на няколко фирми в един и същи обект данъчните работят с няколко критерия, по които да установят т.нар. безспорно еднородна дейност - това са общо ползване на активи, производство на едни и същи стоки или услуги, търговска марка, наименование на обекта, общ персонал, общи доставчици, общи клиенти, общ счетоводител.

“Има хипотези, при които две лица обективно работят в един и същи търговски обект. Той може да е собственост на едни и същи физически лица, едното регистрирано, другото нерегистрирано по ЗДДС, такива въпроси ни бяха задавани и преди. Оттам възникна въпросът каква е разликата, когато един счетоводител има ЕТ, нерегистриран по ДДС, и ЕООД с регистрация по ДДС, и той в зависимост от житейската хипотеза решава от кое от двете да осъществи услуга. Коментирайки този въпрос, доведохме ситуацията до един абсурд, за да илюстрираме темата - какво би било, ако в едно заведение

1/3 от масите са

на ЕООД “Х”, а

другите на още

четири фирми,

което ясно илюстрира как данъчната креативност в края на краищата налага изменения в закона, за да бъде намалено до минимум неплащането на ДДС”, даде пример по време на данъчен семинар говорителят на НАП Росен Бъчваров.

И добави: “Няма да допуснем разделянето на една дейност на много фирми с цел неплащане на ДДС. Например в един магазин обувки да продава една фирма, а дрехи - друга, и то свързани помежду си чрез собственика, персонала и използваните помещения. Или пък в сладкарница фризерите за безалкохолните да се държат от една фирма, а тортите - от друга, с цел да не достигнат оборота от 50 хил. лв. годишно и да не плащат ДДС.”

Според запознати специалният софтуер на данъчните, който открива свързани лица, тази година ще има много работа. Той ще установява близка или далечна свързаност, тъй като, за да заличат следите, дружествата, които действат координирано и си прехвърлят като щафета дейността, вече

използват

различни, а не

едни и същи

собственици при

роенето

на фирми. Софтуерът обаче селектира всички собственици на различни нива на свързаност според общи седалища, общи пощенски адреси, общи доставчици, общи счетоводители и др. Проблем при ревизиите ще бъде реалното доказване на тази свързаност. Най-често обаче тя се подкрепяла и от роднински, приятелски или съседски връзки между различните собственици на един и същи обект или дейност.