Анализ на системата на Икономическия и социален съвет препоръчва:

Тежестта на всяка година осигурителен стаж да се вдига в пенсионната формула

Таванът на пенсиите също да расте с швейцарското правило

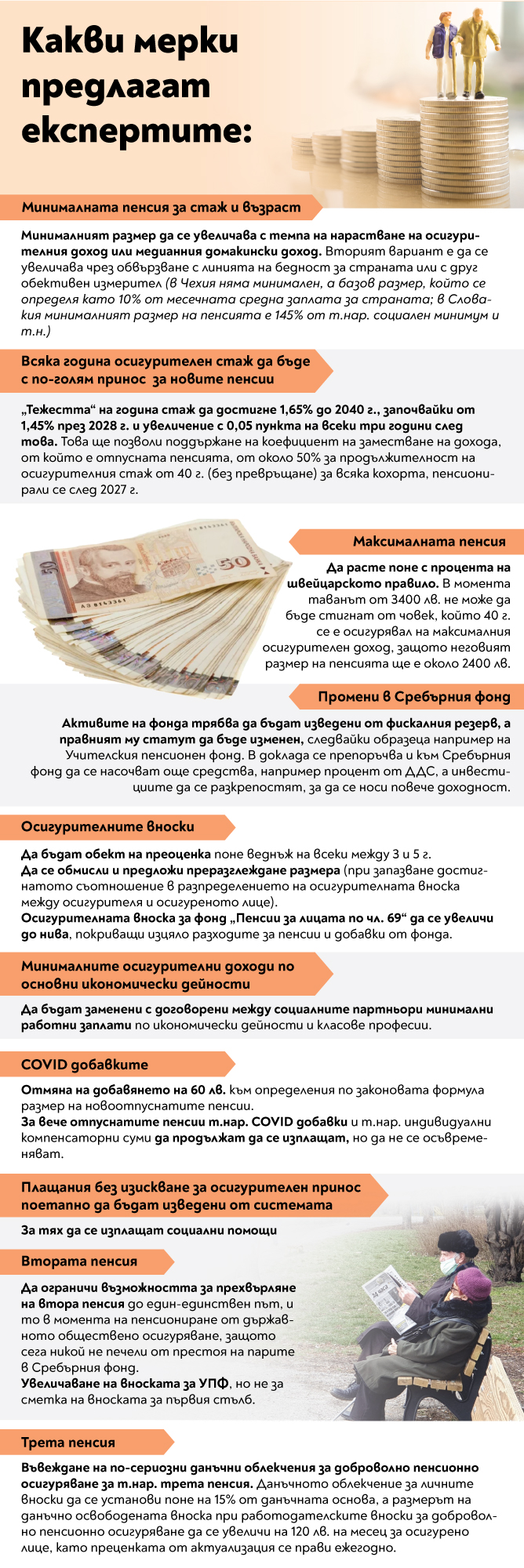

Минималната пенсия да се обвърже с линията на бедност, всяка година осигурителен стаж да има по-голяма тежест при изчисляването на новите пенсии, а таванът на пенсиите също да се вдига по швейцарското правило. Освен това COVID добавката от 60 лв. да не се прибавя към новите пенсии. За старите тази сума да продължи да се изплаща, но да не се осъвременява по швейцарското правило.

Това препоръчва доклад на Икономическия и социален съвет, изготвен по поръчка на 48-ото народно събрание.

Според експертите за

пълната каша с пенсиите

са виновни конюнктурните политически решения, целящи краткосрочни електорални ползи. И са категорични, че намаляването на осигурителните вноски и прекомерно повишаване на разходите за пенсии не са били оценени адекватно, а през системата са решавани и икономически проблеми на отделни браншове, както и са възлагани функции на социалното подпомагане. Политически грешки са създали

привилегии за хора, които имат малък принос към системата

Сега превръщането на стаж от първа и втора в трета категория труд позволява при някои пенсионери стажът да е по-голям от възрастта.

Експертите препоръчват при определяне размера на новоотпуснатите пенсии за военните и полицаите (по чл. 69), за балерините (чл. 69а) и работещите при условията на първа и втора категория труд (чл. 69б) да участва превърнат стаж, но само докато стигне за отпускане на пенсия, не и повече.

Заедно с това обаче трябва да се уеднакви и “тежестта” на година стаж в размера на пенсията и да се фиксира 1,35%.

Щедростта на системата ще намалява

и съотношението между средната пенсия за трудова дейност и средния осигурителен доход ще спадне от сегашните си нива от около 55% до около 43-44% в следващите няколко десетилетия, отбелязват от ИСС.

Според тях едно от решенията е всяка година осигурителен стаж в пенсионната формула (без превръщане) също да бъде с по-голяма тежест в размера на новоотпуснатите пенсии.

Възможно било “тежестта” на година стаж да достигне 1,65% до 2040 г. на няколко стъпки. Вдигането да започне от 2028 г. и да е 1,45%, а после да се увеличава с 0,05 пункта на всеки 3 г.

Минималната пенсия пък да се определя така, че да се “поддържа жизнеспособна социалнозащитната функция на пенсионната система”. Това може да бъде постигнато чрез увеличаване на минималния размер с темпа на нарастване на осигурителния доход или медианния домакински доход. Другият вариант е да се обвърже с линията на бедност или с друг обективен измерител. В Чехия например няма минимален, а базов размер, който се определя като 10% от месечната средна заплата за страната, а в Словакия минималният размер на пенсията е 145% от т.нар. социален минимум.

Максималната пенсия пък да расте поне с процента на швейцарското правило.

Според експертите е подходящ момент да се обмисли и

промяна при Сребърния фонд

И предлагат активите му да бъдат изведени от фискалния резерв, а правният му статут да бъде изменен по подобие на Учителския пенсионен фонд.

Експертите препоръчват размерът на осигурителните вноски да се преразглежда поне веднъж на всеки 3-5 г.

Според експертите приходите от осигурителни вноски се подценяват в Закона за бюджета на Държавното обществено осигуряване и отчетените приходи надвишават планираните. Затова се препоръчва залагане на по-амбициозни цели от законодателя. Сегашните отчети на НАП пък не позволяват детайлен анализ на резултатите от събирането на просрочените публични задължения. На този фон обаче се отпускат пенсии, без реално за тях да са постъпили вноски.

Жените получават средно 765 лева, а това е с 23% по-малко от мъжете

Жените са близо 60% от пенсионерите, но голяма част от тях получават ниска пенсия.

Така 74% от пенсионерите, които получават минимална пенсия, са жени.

Средният размер на пенсията за мъжете е с 23% по-голям от тази на жените - 942,06 лв. срещу 765,58 лв.

През 2023-а средната възраст, на която жените са се пенсионирали, е 1,4 г. по-голяма от законоустановената. Докато при мъжете тя е само около 0,5 г. “Това не е моментно явление, а процес, развиващ се през последното десетилетие. За жените е значително по-трудно да отговарят на съществуващите правила за придобиване право на пенсия за осигурителен стаж и възраст, отколкото за мъжете”, пишат експертите от Икономическия и социален съвет.

“Причината е, че жените имат по-ниски заплати, грижат се за деца и болни близки. Това води до по-чести прекъсвания на осигуряването при жените, разлики по пол в заплащането и др.”, пишат още експертите.

През 2027 г. изискуемият осигурителен стаж за трета категория труд ще достигне 37 г. “За много жени, особено за тези с по-дълги прекъсвания на трудовата кариера, за да се грижат за роднини, това може да се окаже трудно изпълнимо изискване. Измежду тези жени особено уязвими са родителите или осиновителите на деца с увреждания”, отбелязват от ИСС.

Парите от частния фонд да се местят само веднъж към НОИ

По-големи данъчни облекчения - за доброволно осигуряване

Парите от вноските за втория стълб да могат да се местят само веднъж от частните пенсионни фондове към НОИ, при това само в момента на пенсиониране. Това е едно от предложенията на експертите в доклада на Икономическия и социален съвет.

Причината е, че сега никой не печели от блокирането им в продължение на години в Сребърния фонд. Сега човек може да се откаже от втората пенсия и да получава само една от държавната хазна поне една година преди навършване на възрастта за пенсиониране. С времето този срок ще става все по-дълъг и хората все по-рано ще трябва да правят своя избор. В същото време обаче местенето между НОИ и частния фонд може да става неограничен брой пъти.

Според Кодекса за социално осигуряване хората, които навършват възраст за пенсиониране, трябва да решат дали ще преместят парите си

- до 31 декември 2025 г. - не по-късно от една година преди да достигнат нужната възраст за пенсиониране;

- от 1 януари 2026 г. до 31 декември 2030 г. - трябва да направят своя избор не по-късно от 2 г. предварително;

- от 1 януари 2031 г. до 31 декември 2035 г. трябва да направят избор не по-късно от 3 г. предварително;

- от 1 януари 2036 г. до 31 декември 2037 г. трябва да вземат решение поне 4 г. предварително;

- след 1 януари 2038 г. могат да се откажат от втората пенсия не по-късно от 5 г. предварително;

Експертите препоръчват да се вдига и вноската за втората пенсия, но не за сметка на тази към НОИ. Освен това предлагат въвеждане на по-сериозни данъчни облекчения за доброволно осигуряване - трета пенсия. Облекчението за личните вноски да е поне 15% от данъчната основа, а размерът на данъчно освободената вноска за сметка на работодателя да се увеличи на 120 лв. на месец за човек и всяка година да се актуализира.