С нов продукт без такса Пощенска банка улеснява клиентите преди въвеждането на еврото, казва главният изпълнителен директор и председател на УС на Пощенска банка и председател на УС на АББ

- Г-жо Димитрова, да започнем разговора ни с тема, която е колкото актуална, толкова и добре позната за вас в Пощенска банка. Дигиталното банкиране се развива изключително бързо. Какви нови дигитални услуги могат да очакват клиентите на банките?

- Приносът на банковия сектор е изключително забележим в тази посока. Дигиталните иновации са една от териториите, в които ние в Пощенска банка се чувстваме не просто добре, а като у дома си. Навиците днес са по-различни от вчера, защото животът налага своята динамика. Ускореното внедряване на високотехнологични решения подобрява потребителското изживяване. Така осигуряваме на своите клиенти още по-качествени, бързи и ефективни банкови услуги, защото основното в банкирането са взаимоотношенията между потребителя и финансовата институция. В този процес предимство имаме големите участници на пазара, защото разполагаме с ресурс и средства, за да внедряваме различни технологични решения и да осигуряваме още по-качествени и ефективни банкови услуги. Дигиталните карти, виртуални портфейли, плащания с QR код - всичко това е част от новата реалност. Скоростта на технологична трансформация обаче зависи от хората в екипа.

В Пощенска банка правим значителни инвестиции в преработка на процеси и в човешки ресурс, за да създадем разбираеми за клиента приложения, които да засилят удоволствието от контакта с нас. Phygital моделът е бъдещето на банкирането. Хибридните форми на банкиране, комплексният модел между дигитални и физически услуги, потребителското преживяване в различни канали и платформи – последователно, в реално време – това е, което правим в Пощенска банка и което очакват нашите клиенти. От друга страна,

дигиталните разплащания

имат решаваща роля

за стимулиране на

икономическия растеж, иновациите, както и удобството на потребителите.

През 2024 г. очакваме да видим още повишеното използване на блокчейн технологията в различни финансови процеси, включително трансгранични плащания, търговско финансиране и управление на веригата за доставки.

- Кои са водещите ви продукти и приложения?

- Отчитаме все по-отчетлив интерес към мобилния портфейл ONE wallet by Postbank, в който лесно и бързо могат да се регистрират и потребители, които не са клиенти на банката. През 2023 г. добавихме нови и атрактивни функционалности в иновативната си мобилна апликация. Всеки клиент може да покани свой приятел в приложението, с когото заедно да откриват изключителните възможности на модерното решение на Пощенска банка.

Разработихме дигиталния асистент EVA – чатбот, базиран на технологията на изкуствения интелект, който владее както български, така и английски език. Услугата е фокусирана върху комуникацията и предоставя на клиентите възможност за консултация в реално време. Разработихме и свой кариерен чатбот във Viber, за да намерим най-подходящите кандидати за нас. Нашите уникални дигитални зони за експресно банкиране са отличен пример за услуга с добавена стойност, която също е в унисон с политиката ни да търсим устойчиви дигитални решения.

- Напоследък все по-често се говори за финансовата грамотност при децата и обучения, които да изградят в младите хора това ключово житейско умение?

- Като във всяко едно поколение, младите хора следят тенденциите, търсят нови продукти и индивидуални персонализирани решения.

Тук бих обърнала внимание върху един скорошен анализ, който очертава спецификите в разходите на Gen Z и как финансовите институции могат да привлекат интереса на младите хора. Според него младежите от това поколение се отличават с относително добра финансова култура, като 43% от Gen Z и милениълите осъзнават, че трябва да са проактивни за планирането на финансите си, което се отнася за само 20% от 55+ годишните. 79% от Gen Z очакват по-персонализирано отношение и членство в програми за лоялност.

Със създаването на иновативната си програма Project YOUth нашето желание бе

да разширим достъпа

на младите хора до

персонализирани и сигурни

финансови решения,

които ще им бъдат в помощ при формирането на нужната култура по отношение на управлението на собствения бюджет, изграждането на нови спестовни навици и отговорно потребление. Днес сме още по-щастливи да отбележим положителната тенденция, която наблюдаваме в последната година и половина и която още веднъж потвърждава, че сме постигнали целта си.

Инвестициите в образование, повишаването на квалификацията и компетентностите далеч не са нещо ново за Пощенска банка. Това са наши дългосрочни ангажименти, затова банката реализира множество инициативи с фокус върху усъвършенстването на младите хора, както и много други програми по линия на корпоративната социална отговорност. Сред водещите ни проекти в областта на образованието се отличават мащабната инициатива с Националната търговско-банкова гимназия и Частната професионална гимназия по банково дело, търговия и финанси, стратегическите партньорства с Американския университет в България, СофтУни, образователната програма, осъществена съвместно с Finance Academy, сътрудничеството със Софийския университет за магистърска програма "Финанси и банково дело". Пощенска банка е част от партньорската общност и на менторската програма Mentor the young, чиято цел е да провокира реална промяна в професионалния, кариерния и личния живот на участниците, като им даде възможност да се срещнат с утвърдени специалисти от различни сектори на пазара.

Но това не е всичко. Заедно с другите банки - членове на Асоциацията на банките, ние имаме още повече инициативи в областта на опазването на околната среда, социалните политики и корпоративното управление, т.нар. ESG. Ролята на банките е основно да се фокусираме върху областите, върху които можем да повлияем най-много, за да постигнем положително въздействие. Банките са ключови участници в зелената трансформация, като ускоряваме пътя към климатична неутралност не само през декарбонизация на собствените си операции, но и чрез приоритетното финансиране на проектите на нашите клиенти. Опазването на околната среда е най-видимият аспект от тези инициативи, но далеч не е единственият. Ние сме водещи по отношение на промотирането на добрите управленски практики, участието на жени в управлението и независимостта на нашите контролни органи.

- От дигиталните проекти и финансова грамотност нека прескочим в полето на националните стратегически цели. Какви са вашите очаквания за ползите от приемането на България в еврозоната?

- Когато и да се реализира като конкретна дата, присъединяването на България към еврозоната и към втората най-използвана валута в света е дълго чакан процес. Той ще повлияе положително на икономиката ни и ще бъде двигател за ускоряване на реформите, повишаване на благосъстоянието и достигане на европейските стандарти на живот. Ще донесе много ползи на гражданите и фирмите не само от гледна точка на намаляването на трансакционните разходи, но и чрез подобряване на инвестиционната среда, активизиране на местните и чуждестранните инвестиции, със засилена инвестиционна дейност, която се очаква да подпомогне заетостта.

Това със сигурност ще се отрази положително и на кредитирането, ще открие много допълнителни възможности, а сред тях и за развитие на капиталовите пазари в България. Ще дам няколко примера специално за банките. В момента банките държат 12% от депозитите под формата на минимални задължителни резерви в БНБ, което в числово изражение е над 16 млрд. лв. Тези пари БНБ използва безплатно, докато в еврозоната минималните резерви са 1%, а ЕЦБ плаща 4% лихва върху свръхрезервите. Това означава, че годишно банките са ощетени с над 600 млн. лв. допълнителен приход, който отива в държавата през БНБ.

Тук е моментът да припомня, че

голяма част от българските

банки от тази година ще

плащат 15% данък върху

печалбата,

което при равни други условия означава около 200 млн. лв. повече постъпления в бюджета.

Тези данъци ще помогнат за намаляването на бюджетните дефицити, които през последните две години придобиват все по-големи размери.

Влизането в еврозоната ще помогне и за още нещо. В момента банките трябва да заделят капитал за това, че купуват български държавни ценни книжа в евро, както и че държат депозити в евро в БНБ, което е крайно нелогично – все пак сме от над 25 години във валутен борд. За тази година ефектът се изразява в около 400 млн. лв. допълнителен капитал, а другата година ще се удвои. Вместо да гарантира безрисковите заеми към държавата, този капитал би ни помогнал да увеличим кредитите за реалната икономика с няколко милиарда лева.

ЕЦБ ще може да бъде кредитор от последна инстанция, което ще минимизира риска от фалити на банки поради ликвидна криза. България вече няма да бъде безгласна буква в ЕЦБ, а ще има възможност да участва в управлението на банката и да взема решения относно паричната политика, вместо само да понасяме ефектите от решенията на другите. Всички банки в Европа следваме едни и същи закони и регулации, но бидейки извън еврозоната, ние носим тежестта без ползите.

Очаква се, че приемането на еврото би стимулирало международната търговия на България, особено в селското стопанство и услугите, туризма, но също и в някои производствени сектори, където България вече има утвърдени позиции във веригите на ЕС.

В Асоциацията на банките в България планираме да проведем разяснителна кампания сред гражданите, за което разчитаме на съдействие на БНБ и на правителството, за да обясним всички ползи от приемането на еврото. Това ще подобри значително средата, в която всички правим бизнес. И банките, и бизнесът, и държавата, трябва да говорим с един глас и да излъчваме ясни послания, за да помогнем на клиентите ни, служителите ни и цялото общество да се ориентира в морето от информация и фалшиви новини и да оцени разумно и ясно ползите от приемането на еврото. Еврото отдавна е част от ежедневието ни. Голяма част от цените на недвижимите имоти се обявяват в евро и българските граждани и сега сключват сделки и плащат в евро.

За нас, банките, е важно да можем да отговорим на всички изисквания и да си подготвим информационните системи. Ще инвестираме допълнителни средства в разработки за киберсигурност и повишаване мерките за сигурност, защити срещу кибератаки като хакерство, зловреден софтуер или фишинг.

Тази подготовка освен времеемка е и много скъпа – общата сума, която банките се очаква да изразходват за въвеждането на еврото – за обмяната на парите в обращение, както и за необходимите промени в техните информационни системи и осведомителни кампании, възлиза на между 300 и 400 млн. лв.

- Има ли очаквания и лихвите, като цените да се вдигнат с въвеждането на новата валута?

- Не, няма основания за подобни очаквания. Дори обратното – идва моментът за намалението им. Големите централни банки като ЕЦБ, Федералния резерв, а и други обявиха, че скоро ще започнат намаление на основните лихви. В частност Федералният резерв обяви, че до края на годината се очакват три намаления на основната лихва.

Паричната политика е била и ще продължи да бъде ключова за овладяване на инфлационните процеси, затова и инфлацията едва ли би започнала да спада толкова бързо, ако не бяха предприети действия по линия на паричната политика от страна на големите централни банки.

Опитът на последно присъединилите се към еврозоната държави показва, че непосредственият ефект от влизането в еврозоната върху ценовите равнища е в порядъка на 0,3-0,5% повишение на инфлацията. За разлика от много други държави, ние сме във валутен борд и ще влезем в еврозоната с фиксирания курс от 1.95583 лева за едно евро, което служи за допълнителна защита срещу увеличението на цените.

- Финансови експерти все по-често говорят за прекомерно банково кредитиране на физически лица, което води до "балон" в цените на имотите, надуване на потреблението и инфлацията, вместо банките да кредитират фирмите. Как ще коментирате?

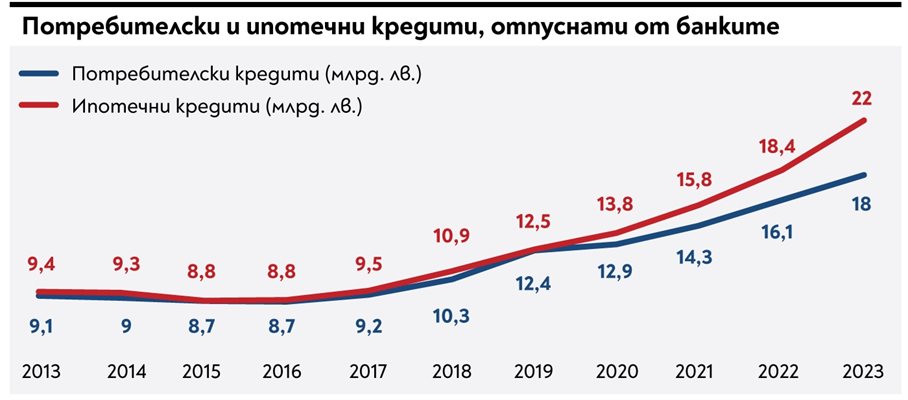

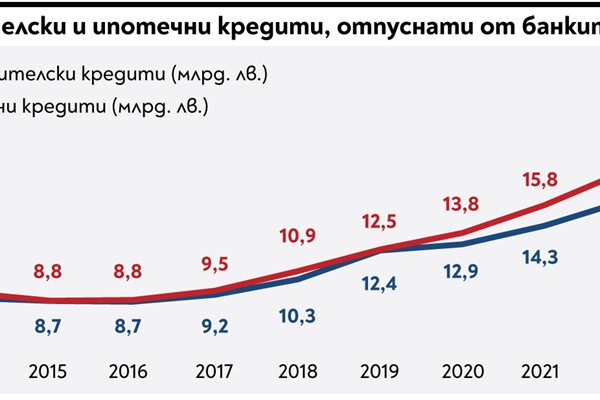

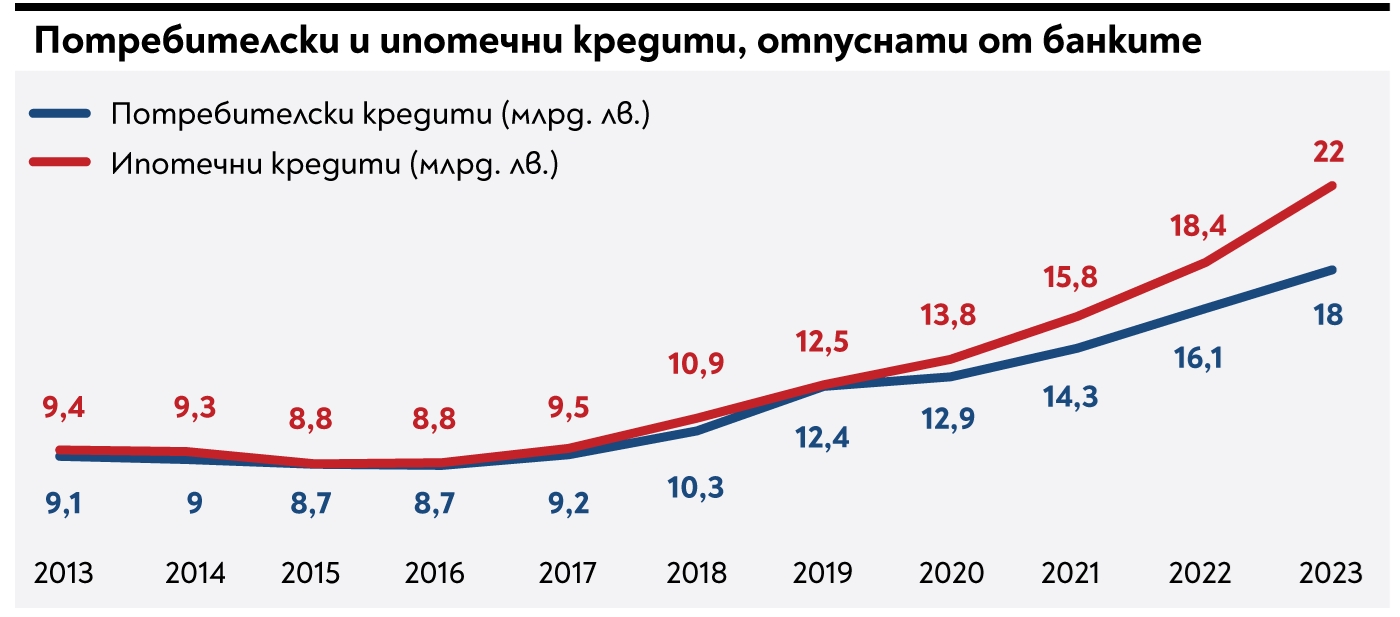

- Не съм съгласна с тези коментари. Бих искала да дам следните данни за 10-годишен период, където ясно се вижда, че

банките кредитират

разумно и отговорно

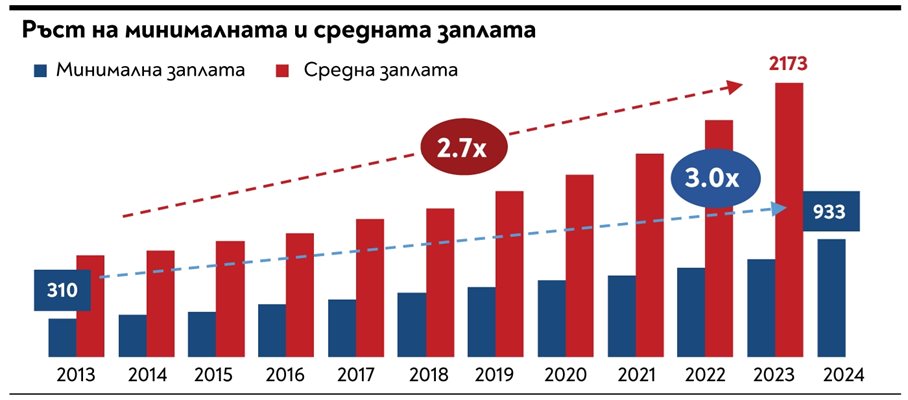

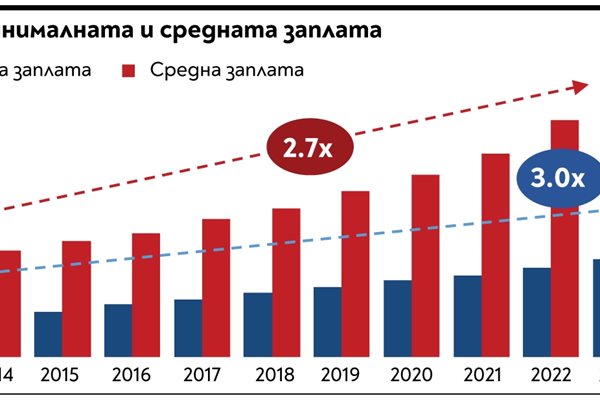

На графиките (виж вляво)ясно се вижда че ръстът на потребителските и ипотечните кредити е сравним с ръста на доходите, както и с ръста на БВП. Ако погледнем данните за размера на средната работна заплата, ще видим, че за последните 10 години тя се е увеличила 2,7 пъти, а минималната - 3 пъти, което е повече от нарастването на потребителските и ипотечните кредити – по-високите доходи на домакинствата са достатъчни за обслужване на повечето кредити, които те са взели.

За същия период номиналният БВП се е увеличил 2,2 пъти до 184 млрд. лв.

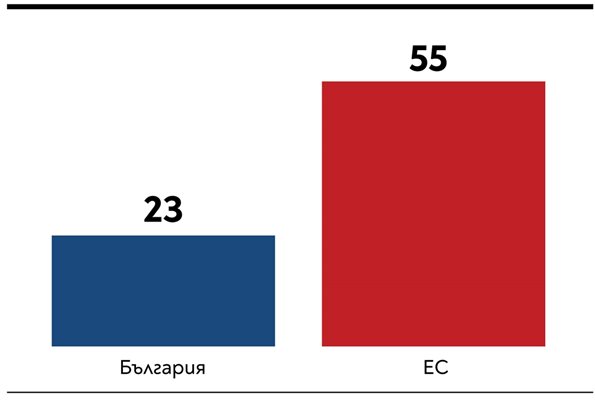

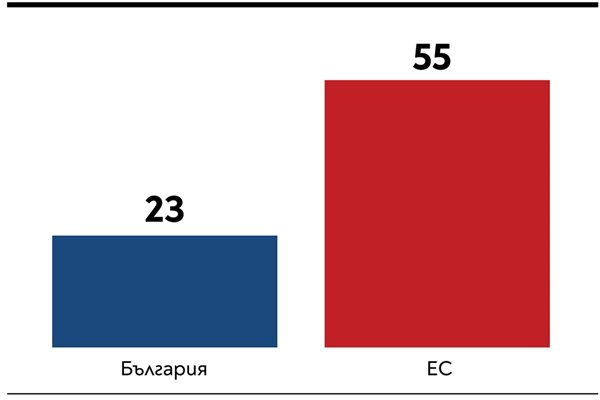

Данните показват още, че дългът на домакинствата към БВП в България е 23%, докато същото съотношение за 27-те държави от Европейския съюз е 55% - два пъти и половина по-малко, което означава, че не може да говорим за свръхзадлъжнялост на населението в страната, а точно обратното.

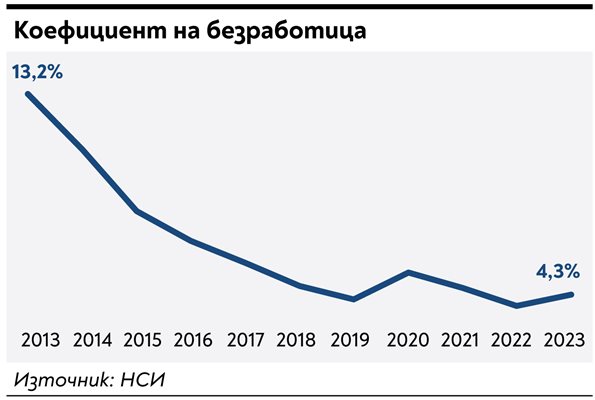

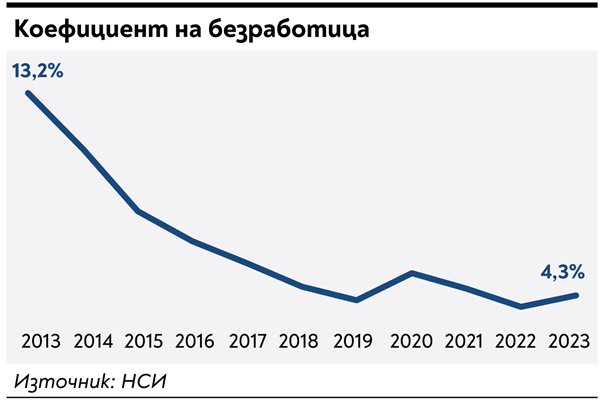

За горното спомага и спадът на безработицата – данните на НСИ показват, че от 2013 г. насам тя е спаднала три пъти – до 4,3%, което означава, че на практика в големите градове и сред високообразованите българи тя е близо до нулата.

Напоследък също много се говори и по темата за инфлацията и как тя изяжда реалните доходи на населението. Нека не забравяме, че храните и енергоносителите имат най-голям дял в потребителската кошница и съответно нарастването на техните цени е основният "причинител" на инфлация.

На една от графиките (виж на 11-а стр.) ясно се вижда, че за последните 10 години реалните доходи на населението са се увеличили – дори и през последните две силно инфлационни години България беше една от малкото страни в ЕС, в която имаше двуцифрен ръст на средните възнаграждения и реален ръст на доходите.

Логично по-високите доходи и растящият пазар на недвижими имоти водят и до повече спестявания на населението. Само за последната година депозитите на домакинствата са се увеличили с рекордните 8,3 млрд. лв., като само през декември миналата година ръстът е с колосалните 2,28 млрд. лв.

- Какво трябва да прави клиент на банка с депозит преди и по време на смяната на лева с евро? А с кредит?

- Няма да се променя или отменя действието на съществуващи договори - за кредити, депозити, финансови инструменти в левове или с препратки към лева. Кредитите и депозитите ще бъдат превалутирани по фиксирания централен курс от 1.95583 лева за 1 евро. Ние ще се погрижим в 2025 г. всички сметки да бъдат автоматично и безплатно превалутирани в евро, което за клиентите ще бъде в пъти по-лесно и удобно, отколкото да извършат физическата обмяна на пари в брой.

Колкото до лихвените проценти - фиксираните лихвени проценти по кредитите ще се запазят, а плаващите лихвени проценти не могат да бъдат по-високи, отколкото преди въвеждането на еврото – т.е. нито един клиент няма да бъде ощетен от промяната.

- Има ли вероятност някой да не успее да си смени всички левове, ако ги държи у дома?

- Не, но бих посъветвала клиентите да използват месеците преди приемането на еврото да внесат парите, които имат като наличности, по банковите си сметки – и колкото по-рано го направят, толкова по-добре.

За да улесним този процес, ние от Пощенска банка първи стартирахме кампания, с която да насърчим българите да внесат безплатно парите в брой, които държат у дома, по банковите си сметки в месеците преди въвеждането на еврото. Подобна инициатива е имало и в Хърватска, която е била много положително приета от населението и в годината преди въвеждането на еврото парите в обращение са намалели с 40%.

През първите шест месеца след въвеждането на еврото банките задължително ще предоставят безплатна обмяна на банкноти и монети от лев в евро, а БНБ ще обменя безплатно банкноти и монети от лев в евро без ограничение във времето. Законът ще даде възможност на банките да въведат такси за обмяната на пари в брой 6 месеца след въвеждането на еврото в България, затова за клиентите е добре да действат много преди това, за да избегнат плащането на такси и да се възползват от предимствата, които безкасовото банкиране предоставя.

Което ми припомня, че напоследък много се говори колко високи са банковите такси и колко печелят банките от тях. Истината е, че основната част от нашите приходи – над 70%, идват от лихви, а едва една пета са от такси и комисиони. Поддържането на клонова мрежа е скъпо и става все по-скъпо поради ръста на заплатите и инфлацията и затова ние се опитваме да насърчим нашите клиенти да използват нашите дигитални канали за обслужване, които са в пъти по-евтини за тях. Последното обаче не се отчита от статистиката и поради това в обществото витае усещането, че банковите услуги стават все по-скъпи, докато реално това съвсем не е така.

Петя Димитрова е главен изпълнителен директор и председател на Управителния съвет на Пощенска банка. Професионалният път в Пощенска банка започва през 2003 г. като главен финансов директор на осемте дъщерни компании на "Юробанк И Еф Джи Груп" в България, а през 2012 г. става главен изпълнителен директор и председател на УС. Под нейно ръководство Пощенска банка само за няколко години осъществява три успешни сделки, като придобива и интегрира за рекордно кратко време първо Алфа Банк - клон България, а след това и Банка Пиреос България. През 2023 г. Пощенска банка успешно приключи сделката по придобиването на търговското предприятие и дейността на българския клон на BNP Paribas Personal Finance S.A, Франция "БНП Париба Лични финанси".

l Петя Димитрова е председател на УС на Асоциацията на Банките в България, член на УС на КРИБ, член на управителните съвети на фондация "Атанас Буров" и на сдружение "Ендевър България". Тя е вицепрезидент на Канадско-българската търговска камара, член на Университетския съвет на Американския университет в България, член на Young Presidents' Organization (YPO).